Devizás szállítói előlegek könyvelése

A kimenő ill. a bejövő devizás előlegszámlák helyes számviteli és ÁFA elszámolásának érdekében a 2025.4 verziótól elérhető a tételsoronkénti teljesítési dátummal és a teljesítési dátumonként eltérő árfolyamokkal rendelkező ún. többárfolyamú számla típus.

A fejlesztés célja hogy mind kimenő, mind bejövő számla esetén:

- az átvett vagy fizetett előleg az eredeti árfolyamon könyvelve kerüljön felhasználásra, így a ez előleg nyilvántartási számlák ne igényeljenek további kézi kezelést

- a teljesítéskor leszámlázott áru / szolgálatatás a teljesítéskori árfolyamon kerüljön könyvelésre

- az ügylet tényleges teljesítésének időpontjában (praktikusan végszámla kiállítását jelenti) érvényes árfolyam alapulvételével kizárólag az ügylet teljes ellenértéke és a korábban egyszer már megadóztatott gazdasági események (előleg, részteljesítés) adóalapjainak különbözete, illetve az e különbözetre jutó HUF ÁFA érték helyesen legyen meghatározva

Amennyiben nem olvastuk még a Szállítói előlegek kezelése leírást, ott kezdjük az ismeretszerzést, mert jelen bejegyzésben építünk az ott megismertekre!

Előleg fizetés és előlegszámla rögzítése

Példánkban 100 EUR nettó + 27 EUR ÁFA előleget fizettünk, és ezt 400 HUF árfolyamon könyveljük.

| Esemény | T | K |

| Az előleget elutaljuk a bankból | 3899 (Technikai) | 38412 (Bank) |

| A szállítóknak adott előleget nettó módon könyveljük a nyilvántartási számlára (351, 352, stb) | 353 (Adott előleg) 4661 (ÁFA) |

3899 (Technikai) |

| Kiegyenlítjük az előleg számlát | 3899 (Technikai) | 3899 (Technikai) |

A főkönyv ezen gazdasági események után:

| Számlaszám | Megnevezés | Tartozik forgalom | Követel forgalom | Záró egyenleg |

| 353 | Készletekre adott előlegek | 40000 | 0 | 40000 |

| 38412 | Bank-1 elsz.betszlák EUR | 0 | 50800 | -50800 |

| 3899 | Szállító technikai ütközető | 101600 | 101600 | 0 |

| 4661 | Beszerz.előz.felsz ÁFA | 10800 | 0 | 10800 |

Bejövő devizás végszámla rögzítése

Példánkban most:

- a teljesítéskori EUR árfolyam eltér az előleg könyvelése során alkalmazottól, legyen 405 HUF

- az előleget teljesen felhasználta a szállító a végszámlába

- a készletre vásárolt áru ára 300 EUR nettó + 81 EUR ÁFA

Lépések:

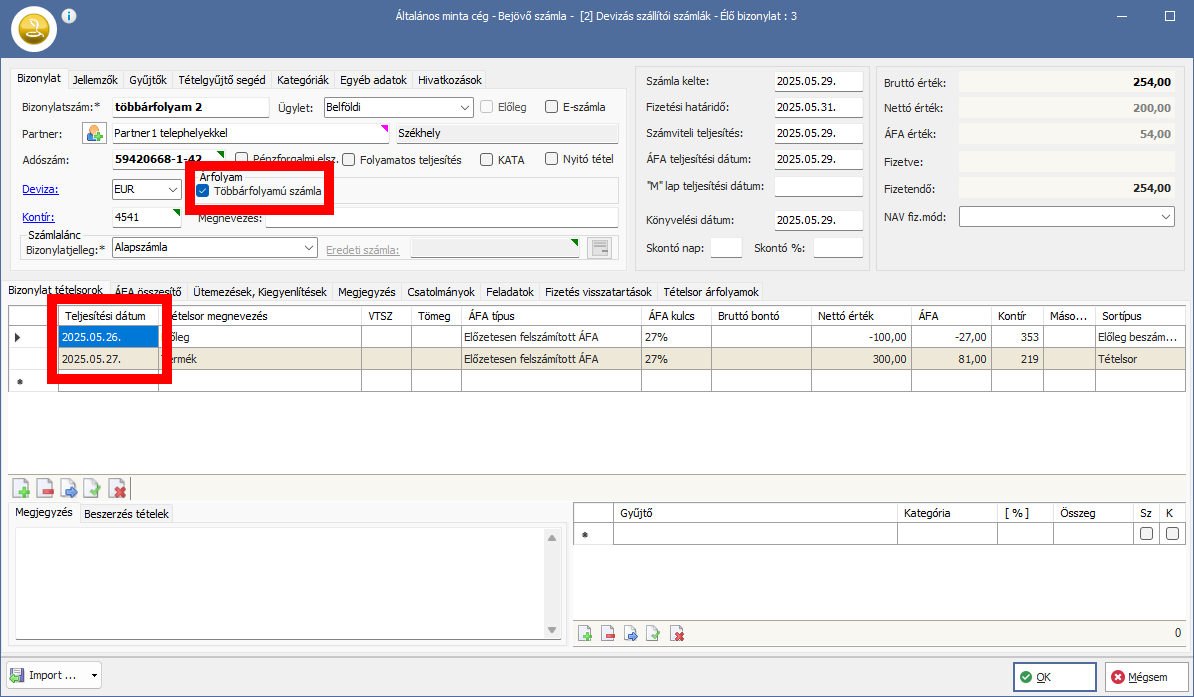

- Új bejövő számla rögzítését indítjuk, ezen jelöljük a “Többárfolyamú számla” kapcsolót. Ennek hatására a fejben lehet az árfolyamokat megadni, hanem a tételsorok első oszlopa a Teljesítési dátum lesz:

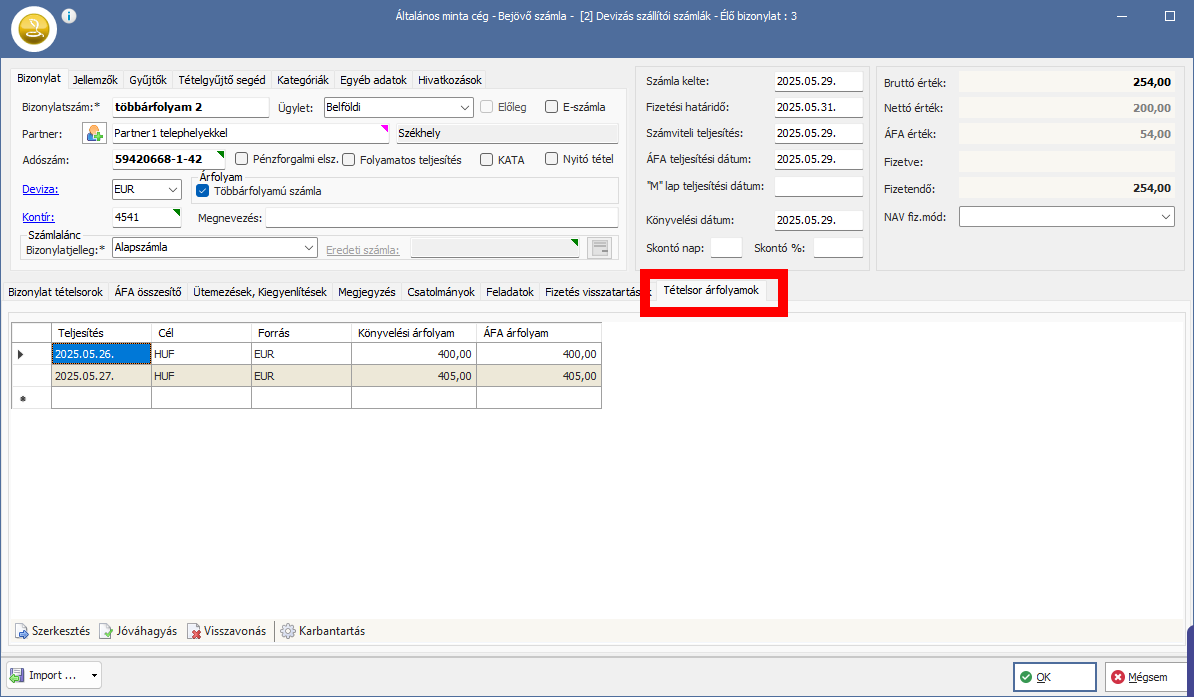

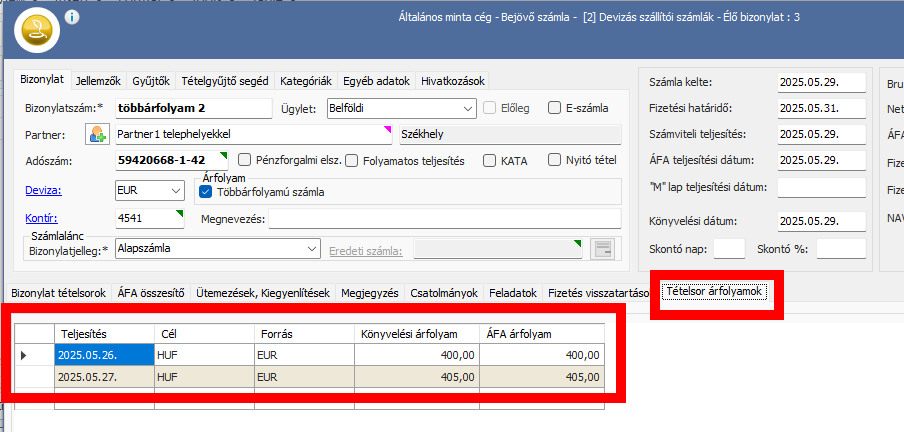

És megjelenik egy új fül, mely a tételsorokon szereplő teljesítési dátumokhoz tartozó árfolyamokat tartalmazza:

És megjelenik egy új fül, mely a tételsorokon szereplő teljesítési dátumokhoz tartozó árfolyamokat tartalmazza:

- A tételek megadásánál figyeljünk tehát a helyes teljesítési dátumok megadására és sortípus megfelelő kitöltéséről se feledkezzünk meg!

- A Tételsor árfolyamok fülön pedig adjuk meg az egyes teljesítési dátumokhoz használandó árfolyamot. MNB árfolyam letöltés alkalmazása esetén a program ajánlani fogja az árfolyam táblából az értékeket.

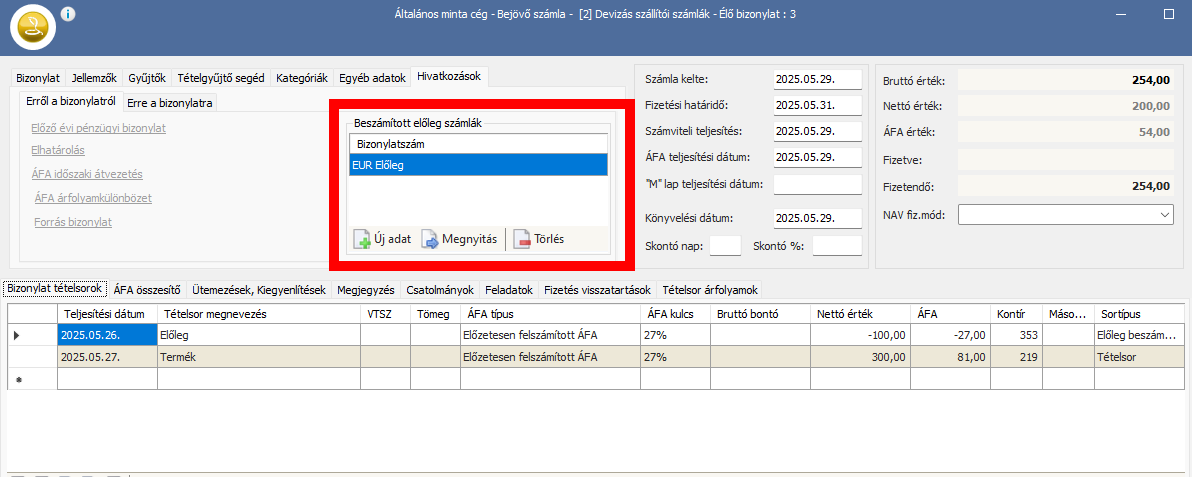

- Végül a beszámított előlegszámlát a már ismert módon kössük össze ezzel a végszámlával:

- Véglegesítsük a számlát.

A végszámla kontírlapja a következőképpen fog kinézni:

| Kontír | Oldal | Bizonylat összeg | Deviza | Árfolyam | Könyvelt összeg | Magyarázat |

| 4541 | Követel | 254 | EUR | 405 | 102 870,00 | A végszámlán fennmaradó bruttó összeg a teljesítéskori árfolyammal számítva |

| 353 | Tartozik | -100 | EUR | 400 | -40 000,00 | A beszámított előleg az eredeti árfolyamával felhasználva |

| 219 | Tartozik | 300 | EUR | 405 | 121 500,00 | A beszerzett áru készletre vételezési értéke a teljesítéskori árfolyammal számolva |

| 4661 | Tartozik | 54 | EUR | 405 | 21 870,00 | A végszámla ÁFA értékének könyvelése a teljesítéskori árfolyamon |

| 873 | Tartozik | -500 | HUF | 1 | -500,00 | Árfolyam különbözet könyvelése, mivel az előleg beszámítás más árfolyamon történik, mint a többi tétel számítása, ezért a T – K oldal HUF egyezősége érdekében automata árfolyam különbözet könyvelés generálódik. |

A végszámla lekönyvelése után a főkönyvi kivonat pedig így néz ki:

| Számlaszám | Megnevezés | Tartozik forgalom | Követel forgalom | Záró egyenleg | Magyarázat |

| 219 | Nyers- és alapanyagok átvezetési | 121 500,00 | – | 121 500,00 | Vásárolt áru nettó értéke a teljesítéskori árfolyamon |

| 353 | Készletekre adott előlegek | – | – | – | Felhasználtuk a teljes 100 EUR előleget az eredeti árfolyamon |

| 38412 | Bankszámla EUR | – | 50 800,00 | – 50 800,00 | Elutaltuk a 127 EUR x 400 HUF előleget |

| 3899 | Szállító technikai ütközető | 101 600,00 | 101 600,00 | – | Technikai kiegyenlítés, hogy az előleg számla az analitikában is kiegyenlített legyen. |

| 4541 | Belföldi anyag- és áruszállítók | – | 102 870,00 | – 102 870,00 | 254 EUR tartozás maradt 405 HUF árfolyammal |

| 4661 | Beszerz.előz.felsz ÁFA | 32 670,00 | – | 32 670,00 | Két tételből tevődik össze: – előleg 27 EUR ÁFA 400-as árfolyamon – végszámla 54 EUR ÁFA 405-ös árfolyamon |

| 873 | Kiegyenlítéskori árf.veszteség | – 500,00 | – | – 500,00 | Automata árfolyam különbözet könyvelés történt |