Devizás előleg beszámítása

Tartalomjegyzék

A kimenő ill. a bejövő devizás előlegszámlák helyes számviteli és ÁFA elszámolásának érdekében mostantól elérhető a tételsoronkénti teljesítési dátummal és a teljesítési dátumonként eltérő árfolyamokkal rendelkező ún. többárfolyamú számla típus.

A fejlesztés célja hogy mind kimenő, mind bejövő számla esetén:

-

- az átvett vagy fizetett előleg az eredeti árfolyamon könyvelve kerüljön felhasználásra, így a ez előleg nyilvántartási számlák ne igényeljenek további kézi kezelést

- a teljesítéskor leszámlázott áru / szolgálatatás a teljesítéskori árfolyamon kerüljön könyvelésre

-

az ügylet tényleges teljesítésének időpontjában (praktikusan végszámla kiállítását jelenti) érvényes árfolyam alapulvételével kizárólag az ügylet teljes ellenértéke és a korábban egyszer már megadóztatott gazdasági események (előleg, részteljesítés) adóalapjainak különbözete, illetve az e különbözetre jutó HUF ÁFA érték helyesen legyen meghatározva

A CobraConto.Net rendszerben két módja van a vevő előleg pénzügyi kezelésére:

- alapértelmezett: átvezetési számlák használatával, a vevői előleg bruttó értékű nyilvántartásával

- egyszerűbb módon: a vevői előleg nettó nyilvántartásával

Az előlegkezelésre vonatkozó alapvető működési paraméterek a Cobra.Admin program Rendszerbeállításai között szabályozhatók. Az alábbi három paraméter változtatható:

| Megnevezés | Leírás | Típus | Alapértelmezett érték |

| Pénzügy.Vevő.ElőlegÁtvezetés | A kiállított előlegszámla és a beszámított tételei a Pénzügy/Karbantartás/Átvezetési számlák szerint könyvelődnek a vegyes naplón keresztül. | Logikai | 1 |

| Pénzügy.Vevő.ElőlegÁtvezetés.DirektMód | A “Kapott előleg átvezetés” számla használa az előlegszámla kiegyenlítésekor a “Kapott előleg nyilvántartás” számla helyett. | Logikai | 0 |

| Pénzügy.Vevő.ElőlegÁtvezetés.KönyvelésiDátumForrás | A kapott előleg átvezetéskor generált vegyes bizonylat könyvelési dátuma a forrásbizonylat mely dátuma alapján kapjon értéket:

0=Könyvelési dátum, 1=Számviteli teljesítés, 2=ÁFA teljesítés, 3=Bizonylat kelte, 4=Fizetési határidő. |

Egész szám | 0

|

A Pénzügy.Vevő.ElőlegÁtvezetés beállítástól függ tehát, hogy a rendszerben a fent említett két mód közül melyik működik: az alapértelmezett érték szerint tehát átvezetési számlák használatával történik mindenez.

Átvezetési számlák

A most bemutatott folyamatot “Pénzügy.Vevő.ElőlegÁtvezetés.DirektMód”-ot nem aktiválva végezzük.

Az előlegek könyveléséhez a Pénzügy / Karbantartás / Átvezetési számlák közül 5 darab beállítása szükséges:

| Gazdasági esemény | Magyarázat | Minta |

| Kapott előleg ÁFA (Egyéb követelések szla.) | A fizetendő ÁFA könyvelés Tartozik oldali számlája lesz. Az ÁFA fizetési kötelezettség előírása. | 368 |

| Kapott előleg átvezetés | A vevő által fizetett, de még nem számlázott előleg nyilvántartási számlája lesz. | 4539 |

| Kapott előleg Nettó (átvezetési szla.) | Technikai számla | 389 |

| Kapott előleg nyilvántartás | A vevő által fizetett, már előlegszámlán szereplő bruttó összeg nyilvántartási számlája lesz. Tehát maga a kapott előlegek számla. | 453 |

| Árfolyam nyereség | Azért van rá szükség, mert a végszámla árfolyamával számolt HUF bruttó végösszeg (T311: vevő) eltér a K oldalra könyvelt beszámított előleg és a leszámlázott termék / szolgáltatás tételenkénti HUF összegek és a HUF fizetendő ÁFA összeadásával számított HUF értéktől. | 973 |

Devizás vevői előleg beszámítás

Elmélet

Nézzük a gazdasági események sorrendjében a könyvelési műveleteket, a három működési paraméter gyári, alapértelmezett beállításával, a fenti táblázat minta főkönyvi számait használva:

| Esemény | Könyvelés | Magyarázat | |

| T oldal | K oldal | ||

| Előleg bekérő kiállítása (opcionális, de javasolt) | – | – | Nem végez könyvelést, nem adóügyi bizonylat. A program a díjbekérőt automatán ellátja a Kapott előleg átvezetés kontírszámmal, amit majd kiegyenlítéskor használ. |

| Beérkezik a vevői előleg | Devizás bank vagy pénztár főkönyvi száma | Kapott előleg átvezetés (4539) | A kipontozott díjbekérőn szereplő kontírszám lesz a K oldali számlaszám. |

| Előlegszámla kiállítás | Kapott előleg átvezetés (4539) | Nettó előleg: Kapott előleg Nettó (389) | Ennek könyvelése a bankban megadott árfolyammal történik, vagyis a 4539 egyenleg 0 HUF. |

| ÁFA: a számlatételen szereplő ÁFA típus által meghatározott (467) | |||

| Előlegszámlát kiegyenlítő automata vegyes | Kapott előleg Nettó (389) | Előleg nyilvántartás (453) | Ez a rendszer által generált automata vegyes bizonylat rakja a 453-ra a bruttó előleg összegét, ugyanazzal az árfolyammal, amit az előlegszámlán is használtunk. |

| Kapott előleg ÁFA (368) | |||

| Végszámlába előlegszámla beszámítás | Vevő (311) | Nettó előleg (389) (mínusz összeg!) | A későbbi teljesítés természetesen más árfolyamon történik, mint az előleg árfolyama. Ezért a rendszer a Nettó előleg (389) (mínusz összeg!)-et a beszámított előleg árfolyamával könyveli, de a Vevő (311) és az ÁFA (467) a teljesítéskori árfolyamon kerül könyvelésre. |

| ÁFA: a számlatételen szereplő ÁFA típus által meghatározott (467) | |||

| Árfolyam nyereség (973) | A Vevő bruttó HUF értéke és a tételek összege eltér, mivel az előleg a korábban alkalmazott árfolyammal van számolva, a Vevő bruttó pedig a teljesítéskorival. | ||

| Végszámlából generált automata vegyes, ami az előlegbeszámítást könyveli | Előleg nyilvántartás (453) | Nettó előleg (389) (pozitív összeg) | Ez a rendszer által generált automata vegyes bizonylat veszi le a 453-ról a bruttó felhasznált előleget az eredeti, beszámított előleg árfolyamán. |

| Kapott előleg ÁFA (368) | |||

Most pedig nézzük át az egyes eseményeket kicsit részletesebben!

Az alábbi gazdasági események egy árfolyammal történnek és részletesen kifejtve megtalálhatók ebben a bejegyzésben.

- Előleg bekérő kiállítása (opcionális, de javasolt)

- Beérkezik a vevői előleg

- Előlegszámla kiállítás

- Előlegszámlát kiegyenlítő automata vegyes

Ezért ezen leírás a Végszámlába előlegszámla beszámítással folytatódik, ez a ugyanis a bevezetőben említett többárfolyamú számla:

Végszámlába előlegszámla beszámítás

Tételezzük fel, hogy:

- az EUR előleg kiállításakor érvényes árfolyam 400 HUF volt

- leszámláztunk a vevőnek 100 EUR + 27 EUR ÁFA előlegszámlát, vagyis bruttó 50 800 HUF-ot

- A végszámla teljesítésekor aktuális árfolyam pedig 410 HUF

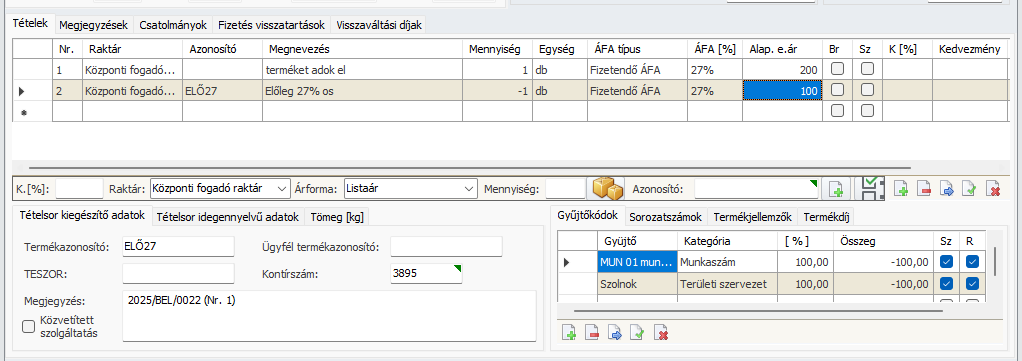

Amennyiben megtörtént a megállapodás szerinti teljesítés erről végszámlát kell kiállítanunk az előleg felhasználásával. Az egyes lépései ennek itt olvashatók. A beszámítás tehát egy előlegszámla importtal történik, melynek eredménye egy mínusz tételsor a számlán:

A Pénzügy modulban a kimenő számlák között a Számlakészítés modulban készült számla megtalálható, ezt megnyitva pedig a következőket látjuk (Természtesen ilyen végszámlát kézzel könyvelve is rögzíthet a könyvelő, amennyiben a számlák külső rendszerben készülnek.):

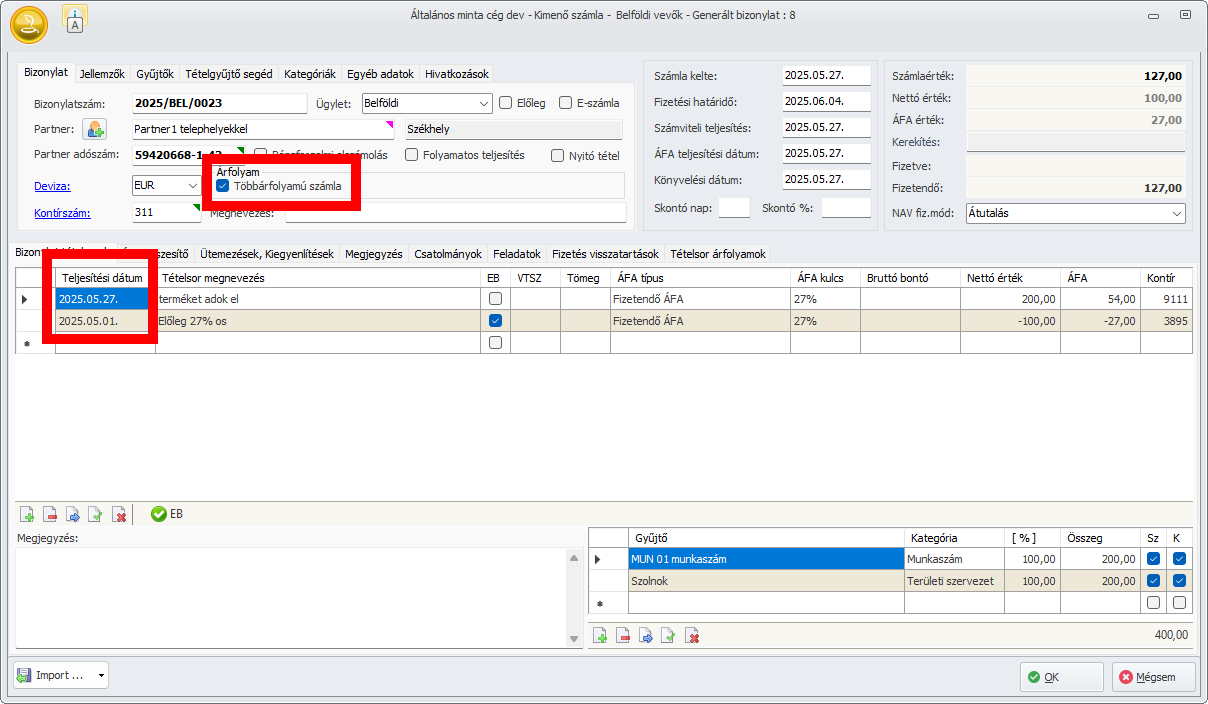

- az árfolyamok szokásos helyén a bepipált “Többárfolyamú számla” kapcsoló látható: a számlafejben nem adható meg árfolyam

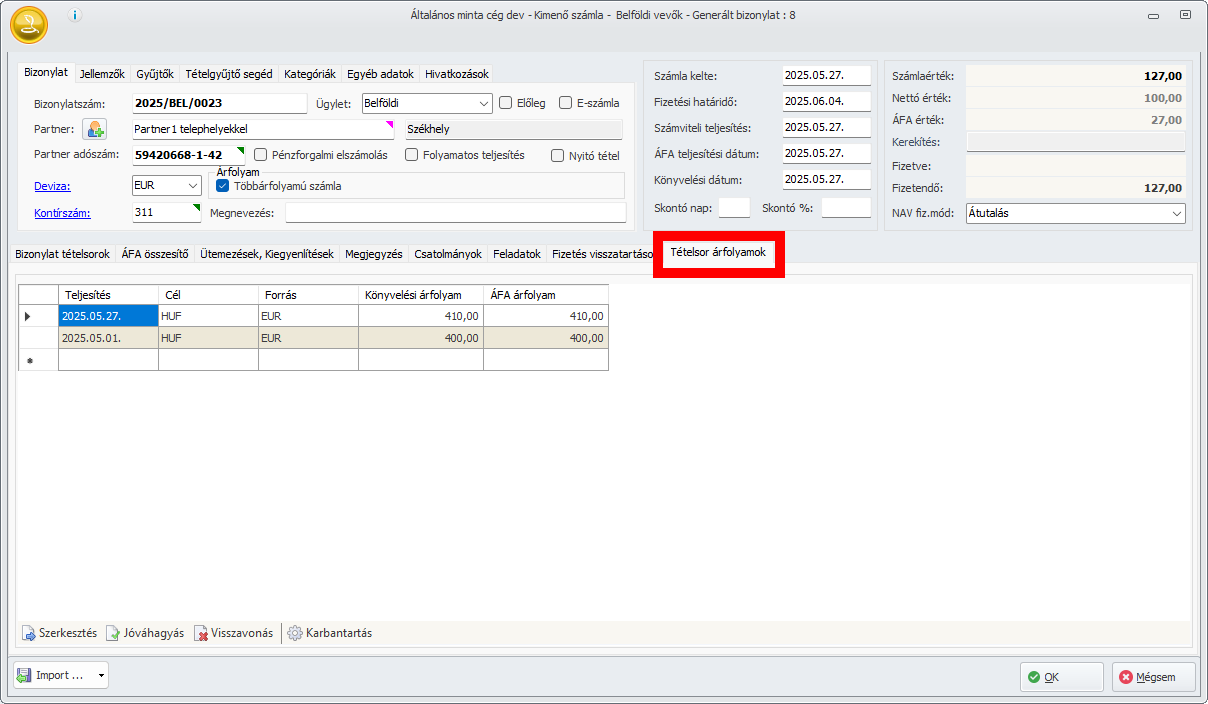

- a tételsorok első oszlopa a Teljesítés dátum

- és találunk egy új fület, mely a tételsorokon szereplő teljesítési dátumokhoz tartozó árfolyamokat tartalmazza:

A könyvelési automatizmusok tehát ezen árfolyamokkal fognak működésbe lépni. Nézzük ezeket!

Könyvelési szempontból a mínuszolt előleg tétel, melynek ÁFA-ját már megfizettük, a következőt fogja jelenteni:

| Kontír | Oldal | EUR összeg | Árfolyam | HUF érték |

| Kapott előleg Nettó (389) | Követel | -100,00 | 400 | -40 000 |

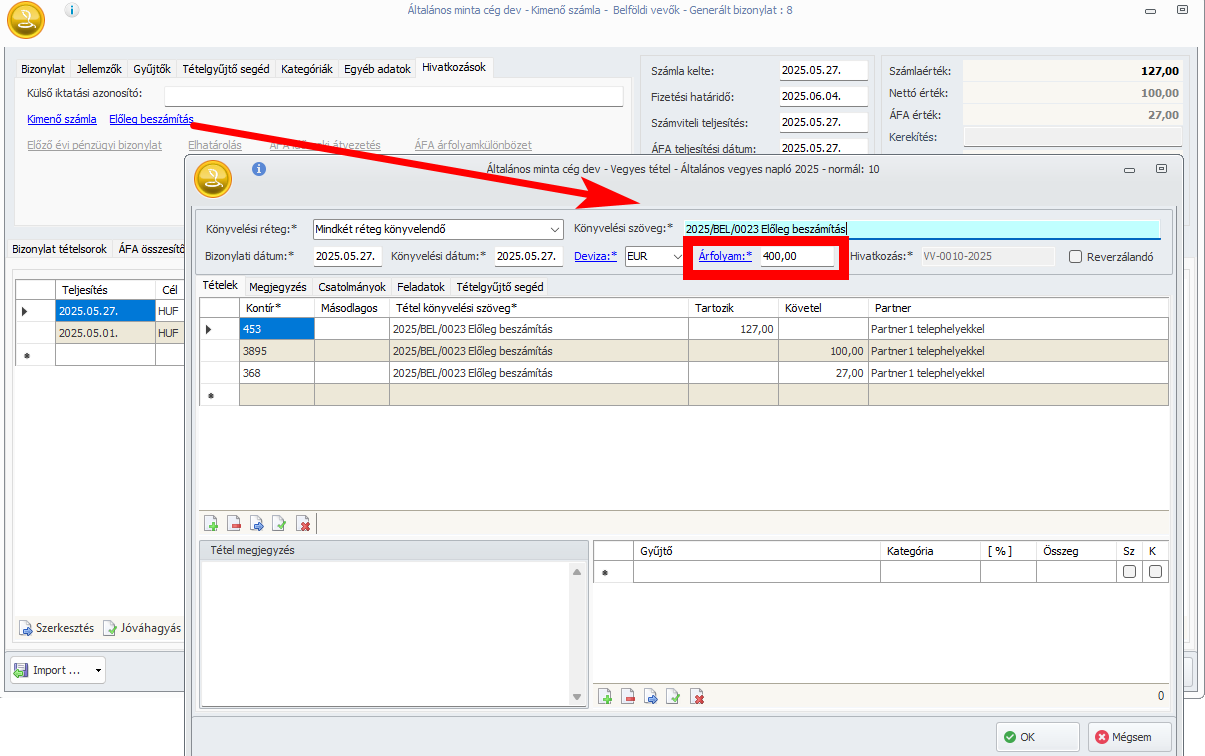

Ez még önmagában nem érinti a 453-at, de az előlegbeszámítást tartalmazó kimenő számlához a rendszer által generált “Előleg beszámítás” típusú vegyes bizonylat igen:

| Kontír | Oldal | Összeg | Árfolyam | HUF érték |

| Kapott előleg nyilvántartás (453) | Tartozik | 127,00 | 400 | 50 800 |

| Kapott előleg Nettó (389) | Követel | 100,00 | 400 | 40 000 |

| Kapott előleg ÁFA (368) | Követel | 27,00 | 400 | 10 800 |

A végszámla kontírozása teljes egészében így néz ki, magyarázattal:

| Kontír | Oldal | Bizonylat összeg | Deviza | Árfolyam | Könyvelt HUF összeg | Magyarázat |

| 311 | Tartozik | 127 | EUR | 410 | 52 070,00 | A számla bruttó összege a teljesítéskori árfolyammal |

| 3895 | Követel | -100 | EUR | 400 | -40 000,00 | Ez előleg beszámítás számlatétel az eredeti 400-as árfolyamon |

| 4671 | Követel | 27 | EUR | 410 | 11 070,00 | A számla maradék ÁFA tartalma alapján, a teljesítéskori árfolyammal számított HUF ÁFA. |

| 9111 | Követel | 200 | EUR | 410 | 82 000,00 | A nettó árbevétel a teljesítéskori árfolyammal |

| 973 | Követel | -1000 | HUF | 1 | -1 000,00 |

Mivel az előleg beszámítás más árfolyamon történik, mint a többi tétel számítása, ezért a T – K oldal HUF egyezősége érdekében automata árfolyam különbözet könyvelés generálódik. |

A beszámítás után a teljes főkönyvi kivonatra vonatkozó hatás az alábbi:

| Számlaszám | Megnevezés | Tartozik forgalom | Követel forgalom | Záró egyenleg | Magyarázat |

| 311 | Belföldi követelések | 52070 | 0 | 52070 | 127 EUR x 410 = 52 070 HUF |

| 368 | Különféle egyéb követelések | 10800 | 10800 | 0 | ÁFA előírás az előleg felhasználása után 0 |

| 38412 | Bank elsz.betszlák EUR | 50800 | 0 | 50800 | Ide érkezett a 127 EUR előleg 400-as árfolyamon |

| 3895 | Előleg nettó technikai | 40000 | 40000 | 0 | A technikai nettó számla az előleg felhasználása után 0 |

| 453 | Vevőktől kapott előlegek | 50800 | 50800 | 0 | A teljes bruttó előleg felhasználásra került 400-as árfolyamon, így a HUF egyenleg itt is 0 |

| 4539 | Számlázatlan előleg technikai | 50800 | 50800 | 0 | Az előleg számla kiállítása után már 0 |

| 4671 | Vevők által fizetendő ÁFA | 0 | 21870 | -21870 | Két tétel összeg: – előleg számla: 27 EUR x 400 HUF = 10 800 HUF – végszámlán is fizetendő még 27 EUR, de ott 410-es árfolyammal = 11 070 HUF |

| 9111 | Alaptevékenység árbevétele 1. | 0 | 82000 | -82000 | Az árbevétel nettó a teljesítéskori árfolyammal |

| 973 | Árfolyam nyereség | 0 | -1000 | 1000 |

A beszámított előleg és a végteljesítéskori eltérő előlegbeszámítás különbözete. Esetünkben veszteség. |

ÁFA analitika

Ezzel a megoldással biztosított, hogy előleg és a végszámla is a hozzájuk tartozó teljesítéskori ÁFA árfolyamon kerülnek az ÁFA analitikába:

| Bizonylatszám | ÁFA típus | ÁFA kulcs | Devizanem | Bizonylat összeg | Árfolyam | Adóalap | Adó | Típus |

| 2025/BEL/0022 | Fizetendő ÁFA | 27% | EUR | 100 | 400 | 40000 | 10800 | Előlegszámla |

| 2025/BEL/0023 | Fizetendő ÁFA | 27% | EUR | 100 | 410 | 41000 | 11070 |

Végszámla |